科創板上市公司東芯股份(股票代碼:688110.SH)以其在存儲芯片領域的持續突破與財務表現的積極改善,吸引了市場的廣泛關注。作為國內少數具備中低容量存儲芯片自主研發與量產能力的公司,東芯股份正乘著國產替代與行業復蘇的東風,展現出成為存儲領域“新寵”的潛力。

一、 核心業務:聚焦中小容量,打造差異化競爭優勢

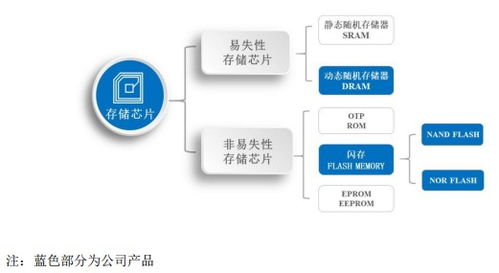

東芯股份的核心產品線覆蓋了NAND Flash、NOR Flash及DRAM等主流存儲芯片,但其戰略重心清晰地位于中低容量市場。這一市場雖然單顆價值量相對較小,但應用場景極其廣泛且分散,包括網絡通信、安防監控、智能穿戴、工業控制等眾多物聯網相關領域。相較于國際巨頭在高容量、高性能市場的激烈廝殺,東芯股份選擇了一條“農村包圍城市”的差異化路徑。

公司通過持續的研發投入,在工藝制程、產品可靠性、功耗控制等方面積累了深厚的技術Know-how。其SPI NAND Flash產品在國內處于領先地位,有效滿足了客戶對小尺寸、低功耗、高可靠性的需求。這種聚焦細分市場的策略,使其能夠更靈活地響應客戶定制化需求,構筑了穩固的客戶壁壘。

二、 財務透視:收入持續爬坡,盈利能力顯著改善

從財務數據來看,東芯股份近年來呈現出明確的“收入爬坡、盈利改善”的積極態勢。隨著產品線的豐富、客戶導入的深化以及產能的逐步釋放,公司營業收入實現了穩步增長。更重要的是,公司的毛利率和凈利率水平在經歷行業周期波動后,已顯現出強勁的回升勢頭。

盈利能力的改善主要得益于幾個方面:

- 產品結構優化:高毛利的工業級、車規級產品占比提升,增強了整體盈利韌性。

- 工藝升級與成本控制:更先進的制程工藝不僅提升了產品性能,也帶來了單位成本的下降。

- 規模效應顯現:隨著銷售規模擴大,固定成本被有效攤薄。

- 行業周期回暖:存儲芯片行業在經歷了漫長的下行周期后,供需關系逐步趨向平衡,產品價格企穩回升,為全行業盈利修復創造了條件。

三、 成長動能:國產替代與“存儲+”生態的強力驅動

東芯股份的長期成長邏輯清晰而強勁:

- 國產替代的廣闊空間:在中美科技競爭與供應鏈安全訴求日益強烈的背景下,存儲芯片作為信息產業的“糧食”,其自主可控的重要性不言而喻。東芯股份的產品在眾多關鍵領域正加速替代國外廠商的份額,市場天花板被顯著抬高。

- 下游應用的蓬勃爆發:5G、物聯網、人工智能、汽車電子等新興產業的快速發展,催生了海量的數據存儲需求。尤其是工業控制、汽車電子等領域對存儲芯片的可靠性、耐久性要求極高,這正是東芯股份深耕并具備優勢的賽道。

- “存儲+軟件/解決方案”的生態延伸:標題中提及的“存儲軟件”概念,暗示了公司未來可能的發展方向。純粹的硬件銷售易受價格周期影響,而結合控制器芯片、固件開發、定制化軟件或整體解決方案,能夠極大地提升客戶粘性和產品附加值。東芯股份若能在存儲芯片硬件基礎上,深化與算法、系統廠商的合作,或自行布局相關軟硬件協同技術,將有望構建更深的護城河,平滑周期波動,打開新的成長曲線。

四、 挑戰與展望

東芯股份也面臨挑戰。存儲行業資本和技術壁壘極高,國際巨頭實力雄厚且競爭激烈;公司仍需持續投入巨額研發以追趕先進制程;行業固有的周期性波動也對公司的運營和財務規劃能力提出了更高要求。

東芯股份作為科創板存儲芯片的設計領軍企業之一,其價值不僅在于當前的財務改善,更在于其在中國半導體產業自主化浪潮中所占據的關鍵生態位。隨著技術能力的進一步提升、產品矩陣的持續完善以及在高端應用市場的不斷突破,東芯股份有望從當前的“潛力新寵”,成長為國產存儲芯片領域的中堅力量。投資者在關注其周期性的業績彈性時,更應著眼于其在國產替代長賽道中的核心卡位與長期成長價值。